(配图来自Canva)

近日,三只松鼠发布2020半年度报告。虽然营业收入仍稳健增长,但净利润出现明显下滑。它以往过于依赖电商平台的弊端逐渐显现出来。

线上获客成本越来越高

报告显示,三只松鼠上半年营收52.52亿元,同比增长16.42%。但由于营业成本以25%的幅度增长,所以净利润有所下滑,上半年三只松鼠的净利润同比减少29.51%到1.88亿元。

从销售渠道上分析,三只松鼠净利润下滑的原因主要是线上获客成本增加以及线下固定费用摊销攀升。

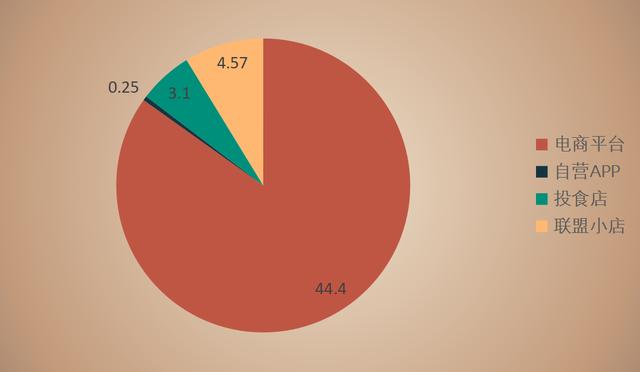

三只松鼠销售的渠道分为线上和线下两种,线上渠道主要是电商平台和自营APP,线下渠道是以体验品牌为重点的投食店和直接触达用户的联盟小店。财报显示,上半年,三只松鼠通过电商平台获得营收44.4亿,占总营收的84.54%,是最主要的销售渠道。

但由于直播带货热潮兴起,多款视频应用成为新增流量入口,导致主流电商平台的流量有所下滑,三只松鼠的线上销售增速有所放缓。为了扩大电商引流入口,三只松鼠通过视频直播等方式继续进行销售。上半年三只松鼠联合薇娅等各大平台知名主播展开合作,累计开展直播超50场,实现销售额近2亿元。

虽然保障了整体销售额的增长,但同时也增加了获客成本。三只松鼠上半年的平台服务费同比增长51.3%至3.98亿元。而电商平台服务费节节攀升已经成为三只松鼠毛利率不高的主要原因。

作为一个“网红”零食品牌,三只松鼠高度依赖第三方电商平台。2019年,其97%的营收来自线上天猫、京东等渠道。起初电商平台相对于实体店来说不需要房租和店员的支出,可以降低营销成本。而且由于互联网的覆盖范围广泛,三只松鼠取得了很好的营销效果,市场份额得以快速增长。

但随着线上流量红利越来越少、获客成本提升,三只松鼠需要缴纳的平台服务费越来越高,加上物流成本的提升,导致三只松鼠的运营成本越来越高,而且平台运营费增速远超于营收增速。

2018年和2019年,三只松鼠平台运营费的增速分别为60%和67.9%。而同期,三只松鼠的营业收入分别增长26%和39%。2020年上半年三只松鼠的平台运营费继续保持51.3%的高速增长,而营业收入只增长了16.4%,连年高速上涨的平台服务费直接导致了三只松鼠的净利润下滑。

线上营销成本越来越高,加上线上平台获客越来越困难,三只松鼠选择采取扩大线下实体店数量等方式扩大引流渠道。这虽然会造成一定的成本上升,但可以一定程度上改变三只松鼠目前过于依赖电商平台的弊端。

扩大引流渠道收效不显著

财报显示,上半年三只松鼠共新开38家投食店和209家联盟小店,如今三只松鼠的线下投食店共有139家,覆盖全国22省;联盟小店共有478家,覆盖全国14个省。

线下投食店和联盟小店的新增虽然耗费了一定的成本,但也带来了不错的营收增长。财报显示,上半年投食店实现营收3.1亿元,同比增长45%;联盟小店实现营收1.57亿元,同比增长166.1%。

考虑到疫情影响,部分存货报废、线下客流减少、门店扩展计划延期等因素给三只松鼠带来的经济损失,上半年三只松鼠的线下门店营收增速实在可观。

除了开拓线下销售渠道之外,三只松鼠还多次制作动画片,希望以品牌IP的形式带动产品销售。虽然相对于电商平台服务费,三只松鼠先前两次制作动画只花了3000万元,成本要低得多,但制作动画收到的效果并不太理想。三只松鼠的动画片并没能引起广泛讨论,从而也没能起到很好的引流效果。

总的来说,为了摆脱对于电商平台的过于依赖,三只松鼠采取了扩张线下店和制作动画的方式来扩大企业引流入口,但目前来说对三只松鼠的营收影响都不是很明显。线上平台仍然是三只松鼠的主要营收来源,它仍然需要支付越来越高昂的平台服务费来扩大营收,除此之外,线下门店的扩张成本和动画片的制作成本,都成为压在目前三只松鼠身上的大山。

营收增长越来越难,营收成本支出越来越高,净利润下滑和毛利率低的问题暂时都难以解决,三只松鼠仍继续开启多品牌战略,期望通过扩大产品品类的方式争取市场份额。

多品牌战略实施困难多

据Mob研究院数据显示,2012年-2019年国内休闲零食市场规模从3000多亿元增长至5000多亿元,年复合率增长维持在6%以上,预计2020年国内休闲零食市场规模将达到6000亿元。

虽然国内休闲零食市场容量不断增大,但尚未形成巨头企业,目前几家头部休闲零食企业所占的市场份额都不超过20%。市场竞争高度分散,虽然三只松鼠目前市场份额排名第一,但也不能松懈,而依靠自己现有的品牌优势来拓展产品品类,探索新的消费场景不失为扩大市场份额的一个好办法。

除此之外,还有一个原因就是三只松鼠现有产品同质化严重,其毛利率都有所下滑。财报显示,上半年三只松鼠的五种产品品类——坚果产品、烘焙产品、肉制品、果干产品、综合产品的营业成本增幅都超过营收增幅,导致其毛利率分别下滑6.64%、2.31%、5.40%、4.32%和4.12%。

由于洽洽、良品铺子等品牌在坚果领域不断强化,三只松鼠坚果产品的品牌优势受到挑战,所以它除了需要强化其在坚果领域的品牌标签,还需要有一个新的创新产品来区别市场,带动营收。

为此,上半年三只松鼠一举设立铁功基、小鹿蓝蓝、养了个毛孩以及喜小雀四大子品牌,分别切入方便速食、婴童食品、宠物食品和定制喜礼业务,探索新的家庭消费场景。目前,铁功基、小鹿蓝蓝和养了个毛孩都已经在天猫平台独立开店。

但以小鹿蓝蓝为例,就可以看出三只松鼠的品类扩展之路并不轻松。小鹿蓝蓝上线第22天就位居当日天猫宝宝零食行业销量第一。在小鹿蓝蓝旗舰店中,商品分为宝宝辅食、宝宝零食、儿童零食三大类目,一共涵盖近10种单品。

但拥有线下门店优势的良品铺子在今年4月披露,未来也将把儿童零食作为未来发展方向,并在线下五代门店设立儿童零食区,且推出了86款儿童零食。

良品铺子拥有线下门店和产品种类的优势,而三只松鼠想要借助小鹿蓝蓝等新品牌的帮助,来继续扩大市场份额难免还需要更大的投入。

而且推出新品牌后除了市场开拓费用、产品研发费用外,总体人员的薪酬支出也会增加。在线上获客成本持续上升的情况下,还要给新的细分业务引流,三只松鼠的多品牌战略实施起来依旧困难重重。

总结

过度依赖线上平台的三只松鼠,起初吃到了线上流量的红利迅速跻身为行业头部,但随着线上获客成本越来越高,三只松鼠的盈利空间逐渐被蚕食。

而三只松鼠现在通过扩展线下门店和制作动画片等其它方式进行引流,在耗费成本的同时,能否取得可观的效果还未曾可知,并且这种模式是否有助于三只松鼠的未来长期稳定发展,也是个未知数。

除了引流渠道造成的成本问题之外,三只松鼠的多品牌战略需要耗费的成本也不容小视,能否成功再造一个爆款品牌也是个大问题。而且面对线上线下均衡发展的良品铺子等对手,营收增长困难、成本支出高昂、未来盈利成为困扰的三只松鼠,还有招架的手段吗?