(配图来自Canva)

近日,蚂蚁集团的核准注册资金变更为237.79亿元,相比之前增加了约2.5亿元。

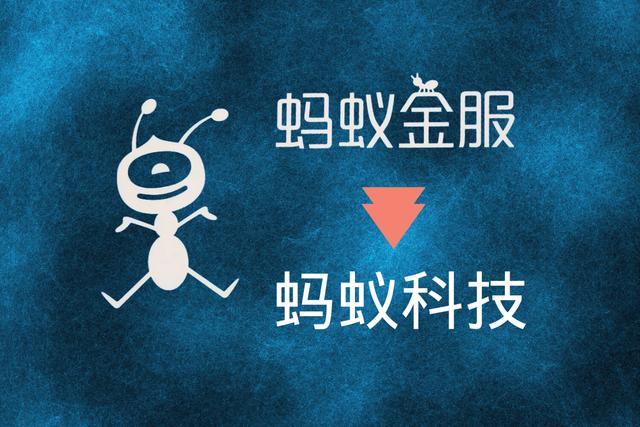

变更注册资本后,蚂蚁集团的公司主体名称也将发生改变。经国家市场监督管理总局核准,蚂蚁的全称已从“浙江蚂蚁小微金融服务股份有限公司”改为“蚂蚁科技集团股份有限公司”,下一步将办理工商变更登记。

2019年7月底,蚂蚁金服副总裁黄浩曾在《蚂蚁不想成为大象》一文中表示,“蚂蚁(金服)从来没有想成为一家金融公司,从来我们就是家技术公司。”如今将“金融”改为“科技”,除了蚂蚁集团本身在技术方面的积累外,也是大势所趋。

更名是大势所趋

蚂蚁的更名举动主要有以下三个原因。

一是为了可以避免金融强监管。

近年来,金融业从严监管是常态。证监会新闻发言人也在今年首场新闻发布会上透露,下一步,证监会将进一步优化行政与刑事执法协作机制,共同严厉打击各类证券期货违法犯罪,维护市场平稳运行。而且《金融控股公司监督管理试行办法》出台在即,届时对于金融服务公司的要求会更严格。

此外,蚂蚁金服之前的招财宝、相互保等产品和“无现金周”的宣传陆续遭到金融监管,如果继续以金融业务为主,发展难免会受到制约。

二是相比金融公司,科技公司的成长性和估值更高。

金融股估值一般都是以市净率为基准。今年以来,这个板块的市净率已下降了0.9倍至1.3倍之间。而目前A股上市的30家银行中,已经有19家市净率低于“1”,占比高达63.3%。而转型科技公司,估值PE会拉升到30倍以上。

而且金融业务可延展性弱,相比而言,科技公司的成长性和盈利能力更被看好。

三是蚂蚁金服一路由数字化发展而来,如今做科技公司水到渠成。

用户每一次使用支付宝都是在进行数据交互,而积累的数据用于支付宝的业务孵化和参考。例如芝麻分的评估,就是根据用户递交数据的丰富程度作为重要参考依据。而未来数据挖掘处理和裂变也将是蚂蚁估值最大的增长点。

在正式更名之前,“科技”一直是蚂蚁企业发展的一大重要战略布局。2019年12月19日,蚂蚁金服曾宣布,将在未来全面提速科技、内需、全球化三大战略布局。

(配图来自Canva)

蚂蚁的科技功底

蚂蚁金服CEO井贤栋于2017年曾说:“蚂蚁金服的定位是做科技公司,助力金融机构产品的创新、风控能力的提升,对消费者的洞察,共同把握新金融释放的巨大契机”。

由此可见,科技一直是蚂蚁重视的发展方向,而且科技业务在营收中的占比不断提高。2017年,蚂蚁金服的科技服务收入占比只有34%;而预测显示,2021年,蚂蚁来自技术服务收入的占比将提升至65%。在员工构成上,蚂蚁集团技术人员目前占比也超过了63%。

蚂蚁现在的科技业务主要分两类。一类是本地生活、城市服务等在内的数字生活服务;另一类则是以To B为主的技术产品和服务。

蚂蚁集团副总裁纪纲也指出,蚂蚁集团未来一定是一家技术公司。而且蚂蚁集团每年有300亿的投资规模,集团投资的四大方向为商业支付、数字金融、全球化和技术(包括人工智能、区块链、物联网、云计算、安全),大量投入之下是喜人的成果。

目前,蚂蚁集团在人工智能、区块链、物联网、云计算和安全这五个方面都取得了不错的成就。以区块链技术为例,目前蚂蚁区块链经过数年打磨,已经在包括商品溯源、跨境汇款、供应链金融和智能合同在内的50多个实际场景中,构建了助力实体经济的协作网络。

而且,在数字身份、生物识别、区块链、终端安全、内容安全、条码支付等安全领域,蚂蚁集团也已主导制定了大量ISO、IEEE、ITU-T国际标准项目。

从科技领域来看,蚂蚁金服的实力深厚,如今进一步强化科技属性也是顺其自然。

内需挑战

2020年3月10日,“2020支付宝合作伙伴大会”上,蚂蚁金服CEO胡晓明宣布,打造支付宝数字生活开放平台,聚焦服务业数字化,未来3年携手5万服务商,通过开放平台战略、数字经营赋能,帮助线下4000万商家实现数字化升级。

胡晓明表示,新服务时代正加速到来,但中国还有80%的服务业没有被数字化。支付宝升级成数字生活开放平台,就是要打造服务业数字化的“新基建”。通过自身平台升级、持续生态开放,携手服务商推动线下服务业加速变革。

近年来,蚂蚁在场景类的投资已广泛覆盖生活领域,包括网上购物、金融服务、充值、校园服务、交通和医疗服务等,C端客户市场基本已全面覆盖,但国内的To B和To G市场前景依然广阔,由“金融”改为“科技”对未来拓展To B和To G市场也比较有利。

除了向To B和To G市场扩展以外,蚂蚁金服还将下沉用户至三四线城市和农村,扩大用户群体的规模。虽然下沉市场潜力巨大,但开发难度极高。

长期以来,低线市场的复杂性、多样性,都在阻挠金融的向下渗透。而且由于中国地区的“差异化”、“多元化”,同一款金融产品在不同地区的接受程度不同,无法迅速规模化。

蚂蚁集团的农村产业金融模式一端连接新农业,另一端连接新零售,主要从产业端生态整合实现农村金融下沉,延续的还是淘宝的建平台模式,目前仍未有显著成效。不难看出,虽然内需市场还有广阔的开发空间,但蚂蚁金服要想取得成效,并不容易。

全球化难题

蚂蚁金服的全球化战略从2016年就已经开始,如今蚂蚁集团在更名时拿掉了区域标签“浙江”,这也是国际化战略的一步。

蚂蚁金服作为金融科技企业,成立没几年,其估值已经能够挤入全球前十。根据毕马威(KPMG)和金融科技投资公司H2 Ventures近日联合发布了2019年全球金融科技100强榜单,蚂蚁金服蝉联榜首,这与其全球化的定位和布局不无关系。

现在蚂蚁金服已在全球市场打造出9个当地版本的“支付宝”,形成全球1+9的布局,共同服务全球12亿用户,国内约9亿,海外约3亿,支付宝已支持200多个国家和地区的线上交易。合作了全球两千多个商户,提供的业务包括旅游预订、交通、购物、退税、一体化体验等。

而且,蚂蚁金服陆续取得菲律宾、英国等海外国家的金融牌照,未来实现电子钱包的互联互通也指日可待。但以退税服务为例,目前支付宝的客户群体主要是出游的中国人或海外华人,支付宝如何大规模获取海外本土用户还是一个难题。

以印度为例,2017年4月,蚂蚁金服宣布和印尼Emtek集团成立一家合资公司,开发移动支付产品。2018年3月电子钱包DANA上线,但市场份额并不高。

而且印度央行推出UPI半年后,1000卢比和500卢比的高面值纸币被废止,支付公司的用户和交易数激增,亚马逊、谷歌Pay、WhatsApp、Truecaller和小米等公司,都推出了基于UPI的支付平台,蚂蚁金服的竞争压力陡然加大。

面对强大的海外国家本土壁垒和大量的竞争对手,蚂蚁金服的全球化布局不会一帆风顺。

阿里市值的新推手

更名拿掉了区域标签“浙江”,将金融改为“科技”,逐渐转型成一个国际数字科技公司形象,估值空间被进一步打开。未来如果蚂蚁上市,这将对阿里产生极大的助力。

蚂蚁金服作为阿里大集团战略体系中负责行业解决方案的技术服务商,目前预估值约1600亿美元,是全球最大独角兽,一旦上市,预计市值将超过2500亿美元。而阿里拥有蚂蚁集团33%的股权,蚂蚁集团的估值提升也将直接催高阿里的市值。

年初,美团、京东、拼多多皆迎来股价的大幅增长,就连带着催高了腾讯的估值,现在腾讯系几个大大小小的巨头,已对阿里形成了一定的包围,此时蚂蚁的上市对阿里来说无疑是雪中送碳。

蚂蚁集团的转型上市除了可以提高阿里的市值之外,还能为阿里带来实实在在的利润收入。

2014年阿里美股上市时,在招股书中披露,根据阿里和蚂蚁集团双方的协议,蚂蚁集团每年需向阿里巴巴支付知识产权及技术服务费,金额相当于蚂蚁集团税前利润的37.5%。若是蚂蚁集团估值上升,利润上涨,阿里收到来自蚂蚁集团的利润也会增多。

而且除了助力阿里,蚂蚁金服本身作为独立企业发展,转型后也将会走向新的台阶。毕竟,从蚂蚁金服目前的三大发展战略——科技、内需、全球化上来说,其发力的方向在未来都具有高速增长能力和发展潜力。

多年来,蚂蚁科技一直被传上市,如今大势所趋,不仅可以助力阿里,也可以将企业推向更大的发展空间。如今,蚂蚁集团虽然在科技方面已有不小的积累,但在内需和全球化发展方向上,蚂蚁集团要在拓展农村市场和开拓海外本土用户方面取得成效,任重道远。