2018年5月,小米上市前夕,雷军激昂写下一封董事长公开信,字里行间无不透露出感动与期许,在雷军眼里,小米过去创造了很多奇迹,未来也将创造更多奇迹。

“厚道的人运气不会太差。请和我们一起,永远相信美好的事情即将发生。”在信的结尾,雷军如是写道,真诚而谦逊,柔软而有力。

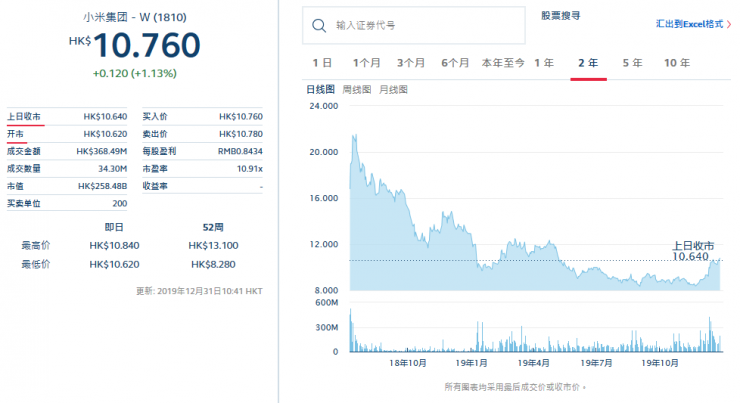

一年多时间过去了,美好的事情似乎并未发生,小米的运气似乎也没好到哪去。在上市500多天后,小米市值几乎腰斩,从最高的近5000亿,跌到现在的2600亿左右,甚至股价也略显出一丝“厚道”。

雷军一直都信奉,伟大的公司都是把好东西越做越便宜。可现在,小米却把自己越做越便宜了。

(来源:港交所)

显然,资本市场没有给小米创造奇迹的机会,反而是给了小米当头一棒,并告诫道:你没我想象中的那么值钱。

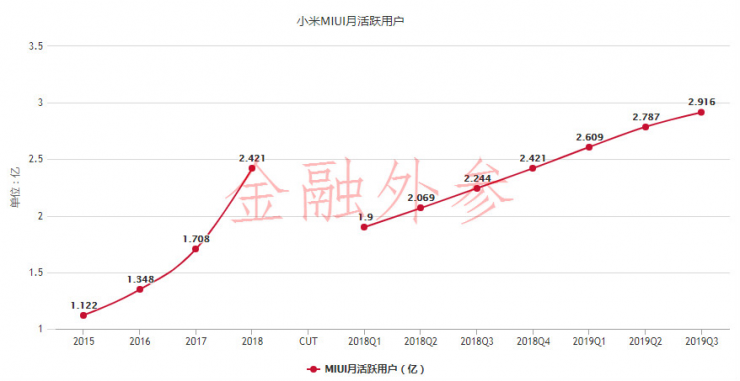

可小米这一年多来的表现,并非一无是处,反而确有可圈可点之处。2019年11月27日,小米上市后的第6份财报正式公开,数据显示,2019Q3,小米全球MIUI月活跃用户规模为2.9亿,这比上市时的1.9亿还多出1亿。

用户越来越多的小米,为什么在投资者眼里越来越不值钱?根本原因在于,作为小米的核心业务,支撑小米AIOT战略的根基——智能手机业务,产生了动摇,竞争力大不如前,并且前景不明朗。

停滞、下坠、自救

智能手机是小米起家的根本。在招股书上,小米将自己定义为一家“以手机、智能硬件和IoT平台为核心的互联网公司”。

忆及小米这些年的高光时刻,打头阵的1999元小米1、令人惊艳的小米6、销量爆炸的Redmi Note 7……都是托起小米智能手机业务的功臣,极具未来感的小米Mix Alpha、小米折叠屏手机、一亿像素的小米CC 9 pro,则是小米秀“肌肉”的典型代表。

在小米长达9年的成长历程中,智能手机见证了小米的巅峰和低谷、荣耀与耻辱。但最近一年多时间里,小米手机业务却历经了非常危险的时刻。

1、停滞

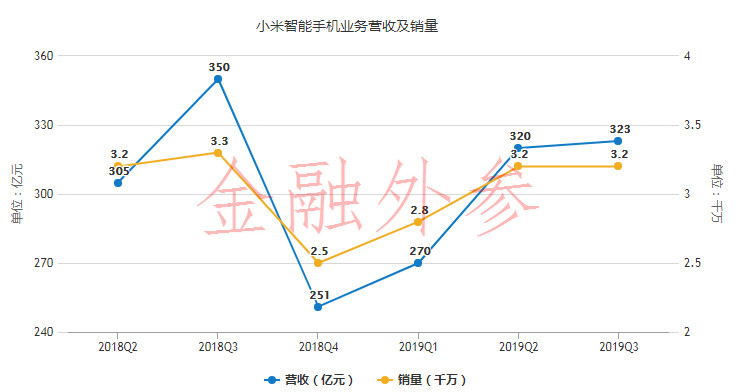

自小米上市以来,智能手机业务的发展可以说几乎陷入停滞,甚至在2018Q4有过非常严重的下滑,随后在2019年逐渐回暖,但形势依然不容乐观。

具体来看,小米智能手机的业务在2019Q3营收323亿元,环比增长只有0.9%,同比却出现了7.7%的大幅度下滑。销量上,2019Q3达到了3200万部,与2019Q2持平,比2018Q3下降约100万部。

无论是营收,还是销量,小米智能手机这一年多来的表现都非常糟糕,没有表现出一个高增长企业应该表现出来的样子。有趣的是,对于这种在资本市场看来并不好的表现,小米似乎还比较淡定从容。

在2019Q3财报中,对于智能手机业务同比下滑的原因,小米解释为“在中国4G到5G技术的转换期,我们持续采取稳健的经营策略,注重现金流和库存水平健康的同时,强化5G投入的储备,为把握5G技术广泛应用时带来的市场机遇充分做好了准备。”

事实上,这段解释还不够清楚,但我们可以读出现金流和库存这两个关键词,小米营收和销量双降的内部原因,或许正是由于小米的“保现金流”和“去库存”战略,即小米有意控制销量,通过降价优惠等措施消化掉4G手机的库存,并保证现金流的充足。

在财报中,小米几乎没有提及市场竞争致使小米增长停滞这一因果。事实上,对小米而言,在全球关键市场,比如中国本土,小米面对的市场竞争环境持续恶化,尤其是华为、OPPO、vivo、苹果等强力竞争对手的挤压,也是小米这一年多时间来难以获得增长的核心原因。

2、下坠与自救

把时间线拉长到这6个季度,可以看出小米智能手机业务的发展其实也是一个下坠然后自救的过程。在2018Q4营收和销量出现大跌后,小米不得不开始自救,主要的战略手段是加快新机发布频率,丰富产品矩阵,以讨好更多消费者。

2019Q1,小米发布了Redmi 7系列、Redmi Note 7系列、小米MIX 3 5G系列、小米9系列新品,密集的产品矩阵战略,成为了小米智能手机业务的“兴奋剂”,让小米看到了反弹的希望。

在2019年一季度财报中,小米提到“智能手机分部一系列战略调整初见成效”,并表示多款新品获得积极的市场反馈,其中Redmi Note 7系列销量超过400万。

从智能手机业务2019Q2营收和销量来看,小米的确是爬上来了。但Q3持平的表现也说明,这样的战略调整后劲相对乏力,很难让小米找回之前的增长节奏,目前看来只能维持业绩不下滑。小米在Q3财报并未提及当季度新品的具体成绩和销量,或许也可以佐证这一结论。

3、主动力下滑

手机业务是小米的主要驱动力,遭遇下坠后又回暖的智能手机业务,地位也在慢慢下滑。

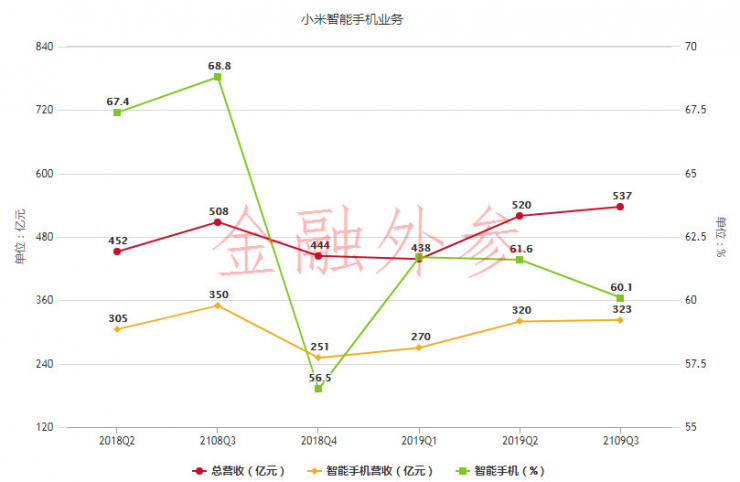

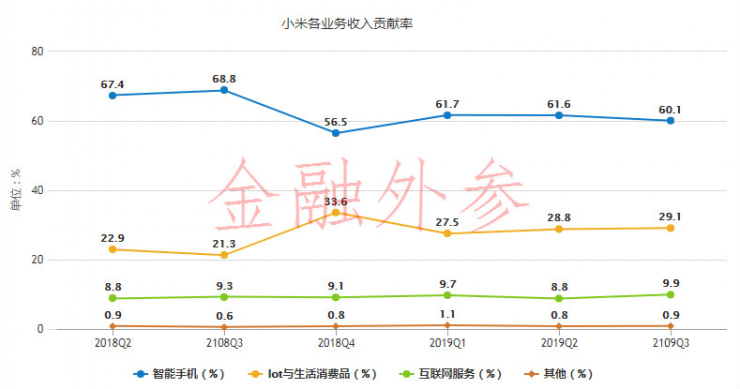

2018Q2,智能手机业务收入贡献率一度占比达67.4%,到了2019Q3,这个比例只有60.1%。手机业务收入贡献率的下降,其实很大程度上影响了总营收的增长。从过去6个季度总营收的变化来看,和智能手机业务的走势几乎完全一致。

手机业务贡献率下降的原因,除了上面提到的智能手机业务本身不太给力外,其他业务的影响也很关键。IoT与生活消费品是小米的第二大业务,过去六个季度,该业务收入贡献率不断上升,从2018Q2的22.9%,增长到29.1%,几乎等同于吃掉了智能手机业务下滑的比例。

值得注意,在智能手机收入贡献率下降的种种触发诱因中,小米所呈现的是不太理想的一种,即由“一种业务收入几乎不变,其他业务收入上升”导致。

对小米而言,智能手机业务收入贡献率的下降是被动的,虽然其他业务正在起势,尤其是IoT与生活消费品业务,但小米并不想自己的根基业务动力下滑,因为这对以智能硬件为核心竞争力的小米,是极为不利的。

如同一辆超跑,当它的核心发动机出现问题时,它的跑速、马力必然也会受到不利的影响,变成普跑。

失地与疲态

新品对业绩提振能力有限的小米,头顶其实已经碰到了天花板。

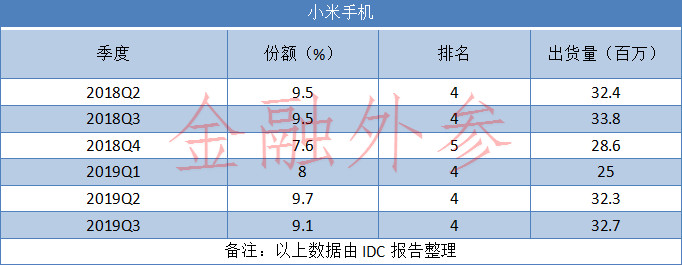

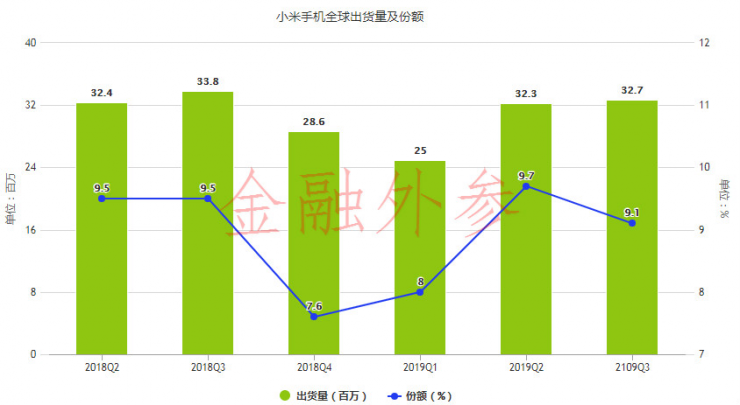

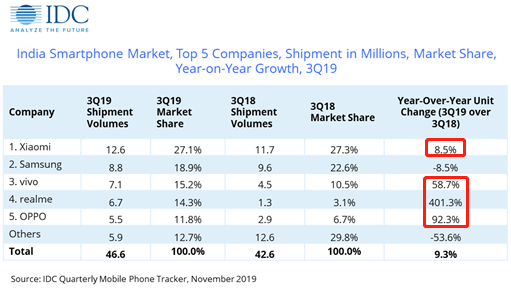

据国际研究机构IDC发布的系列报告数据,2019年Q3,小米手机全球出货量3270万台,市场份额为9.1%,排名第4。虽然出货量基本持平,但与2018Q3的9.5%份额相比,反而出现了下降。

回看从2018Q2到2019Q3小米手机在全球市场的表现,小米显然已经触及了增长的天花板。虽然小米在全球智能手机市场的地位一直处于第四,没有明显的下滑和上升,但小米难以突破也成为一个既定事实。

而且,与过去的自己的相比,小米是下行的。2014年,年仅四岁的小米,就成为了全球第三大手机制造厂商,仅次于三星和苹果。

尽管小米手机业务已经遍布全球。在招股书中,雷军提到,小米智能手机业务已进入全球70多个国家和地区市场,其中,小米已经在印度取得第一,在15个国家名列前茅。

但事实上,从这个比例来看,小米在大部分市场都没有取得亮眼的成绩。而从出货量比例来看,中国和印度市场是小米的两个要地,以IDC给出的2019年三季度出货量统计数据看,在3270万的总出货量中,中国市场占到30%,印度市场占到39%,两者总和约70%。

小米之所以会触及增长天花板,智能手机市场整体需求发力是原因之一,但最核心的原因在于小米在中国和印度两大核心市场的不得意。

在中国市场,小米处于不断失守的状态。据金融外参整理,来自IDC的数据显示,2019年第三季度,小米出货量同比下滑严重,达到了30.5%。以小米最近6个季度在中国市场的表现来看,从2018Q3起,小米在中国市场已经连续下滑多个季度。

显然,下滑已经成为小米手机中国市场的常态,小米的中国要地不断失守。究其原因,强力的对手,如华为、苹果、OPPO、Vivo,以及自身产品竞争力不足,是两大主要原因。

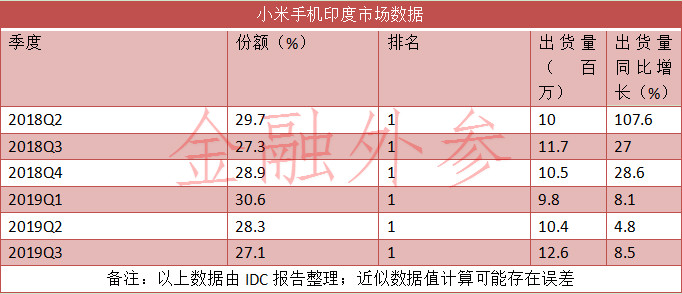

回到让小米骄傲的印度,虽然小米已经久登王座,在印度智能手机市场蝉联多个季度的冠军,但这第一坐的实在是越来越不舒服。来自IDC的数据显示,小米2019Q3出货量为1260万部,份额为27.1%,同比增长8.5%。在2018Q2,小米出货量同比增长107.6%,市场份额为29.7%。

受益于印度新兴手机市场强劲的需求,以及小米在印度的产品策略,小米在印度依然是增长的,但与一年前相比,小米的增速已经大大下降了。现在的印度手机之王,正面临着OV等来自中国的同行的严峻挑战。

(来源:IDC)

在中国市场不断失守,在印度市场表现疲软,小米智能手机业务最赖以生存的两大市场,毫无疑问正在将小米推向一个进退两难的处境。

突围失败

不可否认,性价比是小米智能手机的核心战略和定位,也是小米快速成长并揽获用户的一个核心原因。如今,小米已经将性价比战略延伸到全线生态产品之中,提起小米,绝大多数人都会承认其性价比的标签。

但小米的性价比往往是以低价为前提,低价也是众多消费者和米粉选择小米的关键原因,在小米的每次发布会上,外界几乎都可以看到一种现象:当小米甩出低于想象的价格时,米粉们欢呼雀跃。

小米的性价比,过去帮助小米手机在千元机档位大杀四方,为小米奠定了低价的基因,可现在,这一曾让小米引以为傲的成长基因,也成了小米的绊脚石,顽固、不可磨灭,导致小米不得不背负低价的标签一直走下去,难以走出这座“围城”。

1、1000块的天花板

过去几年,小米一直在试图发布更多中高端的智能手机,以更高的价格和更有逼格的定位,来改变大众对小米的印象。上市以后,小米的这一战略更为明显,从今年发布的多款新机来看,若以系列最低价为标准,2000元的新机占到了46%,3000元以上的新机占到了23%。

比如以“一亿像素”为核心卖点的小米CC9 Pro系列,其发布会公布的最低配售价达到了2799元,还有小米 9 Pro 5G系列,发布会售价3699元起。

尽管小米在中高端机不断发力,但事实是小米手机矩阵中最受欢迎的还是千元机,小米的中高端机,完全干不过自家的千元机。

以小米在财报中披露的ASP(智能手机平均售价)数据走向来看,从2018年Q2到2019年Q3,小米智能手机的平均售价,最低为952元,最高为1052元,6个季度的平均ASP值,还不到1000元。

在2019Q3财报中,小米唯一提及销量的一款机子是999元起的Redmi Note 7系列,称“根据Canalys,我们的Redmi Note 7是2019年第三季度按全球出货量计最高的中国品牌的手机。”

值得注意的是,ASP在1000块左右不断徘徊,还是在小米高频率发布中高端机型的这一年多时间里。可以说,要么是小米的中高端机型不够香,要么是小米的低价机型太香了。

1000块,显然已经成为了小米手机的一个天花板,尽管小米在千元机档位无可匹敌,但这块天花板也足以限制小米向上发力,小米的中高端梦,一定程度上已经被这块天花板死死地挡住了。

2、有限购买力

2013年雷军接受采访时曾不经意间为米粉用户进行了画像——“二三十岁,理工男,采购能力有限”。在雷军看来,这些米粉在采购时往往需要得到家里“领导”的认可。

早年的小米手机、小米电视等产品,其实都是按照这样的用户定位去打造的。也正是这些二三十岁的理工男米粉们,迅速让小米长成了一个庞大的智能手机帝国。

今天,米粉的群体有多大的变化?主流群体变了吗?从智能手机ASP只有1000元左右这一数据来判断,似乎米粉们的购买力依然比较有限,但从小米越发丰富的产品价位矩阵来看,米粉们的购买力似乎并不差。

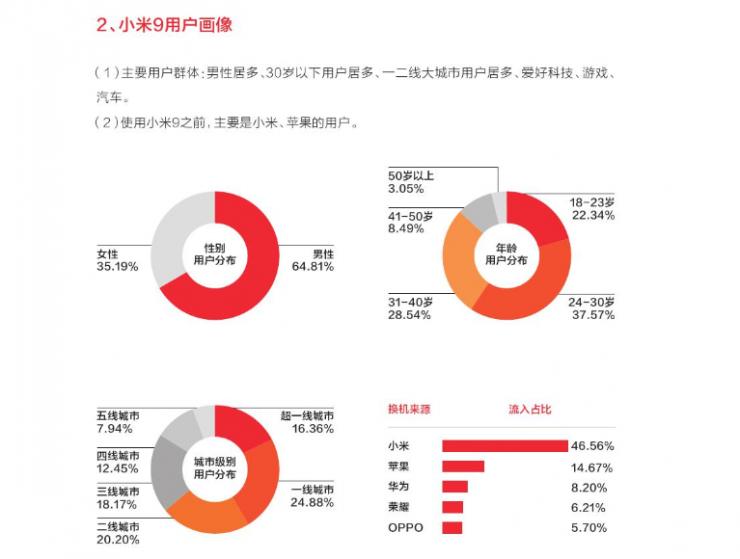

来自巨量引擎的《2019年上半年手机行业白皮书》显示,小米9用户主要群体为年轻男性,爱好科技、游戏、汽车,多来自一二线城市。

(来源:《2019年上半年手机行业白皮书》)

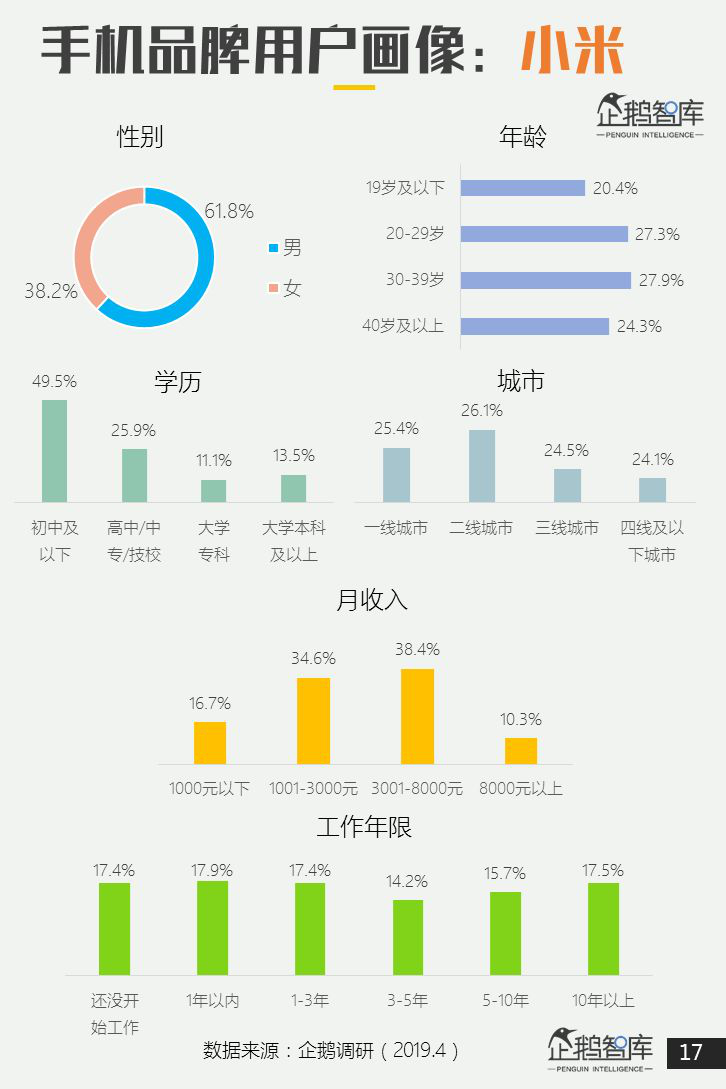

来自企鹅智库的《2019中国网民智能手机&智能硬件购买力报告》显示,小米用户以年轻男性居多,月收入3001至8000元的用户占到了38.4%,一二三四线城市分布相对均衡。

(来源:《2019中国网民智能手机&智能硬件购买力报告》)

综合来看,米粉的主流群体画像应该处于中低收入水平阶段的年轻男性。应该说,在消费升级趋势的影响下,如今的主流米粉群体,平均购买力依然不是很高,即使他们的实际购买力要远高于此。

究其原因,还是在于米粉的普遍购买偏好本就是性价比和低价产品,这一点很难改变,即便小米推出了很多款中高端手机新品,但米粉用实际行动证明:他们依然最爱小米的低价性价比手机。

(来源:《2019年上半年手机行业白皮书》)

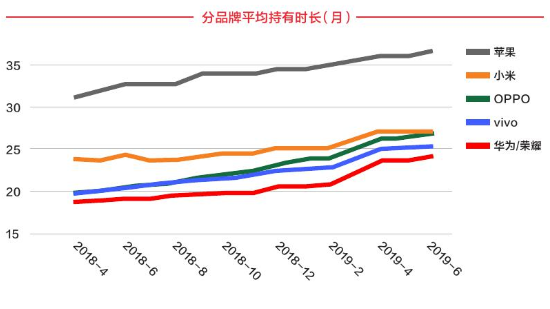

另外或许还有一个原因,即小米用户换机周期提升,导致其平均消费额下降。在《2019年上半年手机行业白皮书》中,小米手机用户的换机周期在今年6月份提升到约27个月,仅次于苹果,高于华为/荣耀、OPPO和vivo。

5G和线上失势

2016年,小米迎来了创立以来的第一次危险时刻,在大洗牌中严重受挫。IDC公布的数据显示,2016年小米出货量同比下滑36%,市场份额从15.1%掉到8.9%,排名从第一掉到第五。

严重掉队的小米重振旗鼓,竟然真的又把自己从悬崖边上拉了回来,这一壮举也被雷军写进了上市公开信中:据我们了解,除了小米,还没有任何一家手机公司,销量下滑之后能成功逆转。

可是,这样的奇迹逆转很难再上演,在小米早期快速成长的“催化剂”——互联网渠道,以及未来的必争之地——5G两大赛道上,占据先发优势的小米,却成为了明显的落后者。

1、5G

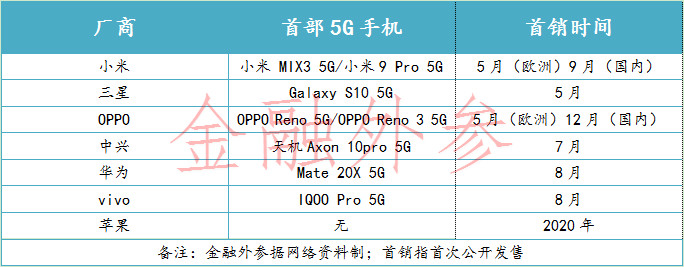

小米在5G这件事上丝毫没有犹豫。今年2月,小米在西班牙发布了首部5G手机——小米MIX3 5G版,并于5月份在欧洲进行首销。从金融外参统计的数据来看,同三星、OPPO一起,小米成为了首批5G手机品牌。在国内,9月首销的小米9 Pro 5G系列是小米的首部5G手机。

虽然在国外赶了个早集,但由于在国内来的太迟,小米的5G手机市场份额还是被甩开了一大截。11月发布的《IDC中国智能手机市场月度跟踪报告》显示,2019Q3,中国5G手机市场份额排名为,vivo占54.3%,三星占29%,华为占9.5%,小米占4.6%,中兴占1.5%,中国移动占1.1%。

(来源:《IDC中国智能手机市场月度跟踪报告》)

从市场份额和各厂商5G手机价位来看,更早发布,以及更低的价位,在5G手机竞争中占到了更多的优势。由于时间发布太晚,小米5G手机的竞争力在这份报告给出的数据中,并不能看出个所以然。

但是最近发布的一份数据报告,却深刻揭示了小米5G手机竞争力的不足。12月,个推大数据发布了截止11月24日的中国5G手机市场数据报告,对象为国内手机厂商。

(来源:个推大数据)

据报告,华为占有71.7%份额,vivo占有17.7%份额,小米占10.4%份额,中兴占0.2%份额。在7款5G手机型号中,华为占了第1、2、5名,vivo占了第3、6名,小米占了第4名,中兴占了第7名。

以单一5G机型来看,9月底发售的小米9 Pro甚至没有干过11月发售的华为Mate 30和Mate 30 Pro,也落后于IQOO Pro 系列,可见小米在国内发布的首款5G手机竞争力并不强,目前依然被华为和vivo压着。

小米在拥有先发优势的情况下,表现已经不算好看,很难想象,在明年5G手机井喷的时候,面对恶劣竞争环境的小米,到底会有多大的压力。

不过雷军10月在互联网大会上雄心勃勃地表示,小米明年将推出至少10款5G智能手机,只是现在已经远远落后的小米,明年要在5G手机上打翻身仗并不容易,毕竟要打翻身仗的不止小米,还有三星、中兴。

2、线上渠道

作为互联网公司,小米早年可谓将互联网用到了极致,因此也造就其“互联网手机”的称号。

一方面,小米借助互联网开发了操作系统,招股书中称之为“用户参与的互联网开发模式”;另一方面,小米通过互联网渠道售卖手机产品,不仅有官网,小米还和微博、暴风影音、QQ空间等典型互联网流量热门产品合作卖过手机。

小米与中国互联网共生共荣。对于小米的贡献,雷军在公开信中是这么形容的:中国这一全球最大市场中,移动互联网行业的跨越式发展、成熟的背后,我们也被公认作出了不少贡献。

(来源:小米招股书)

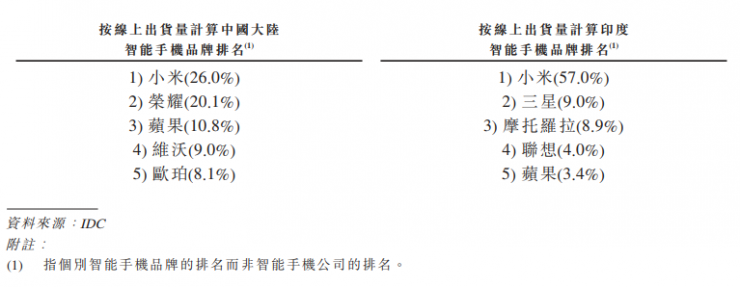

对于线上渠道,小米也颇为自豪地将其归纳到“铁人三项”模式里的“新零售”一项中。在招股书中,小米也对自己智能手机业务线上渠道的优势进行了详细呈现。据招股书中引用的IDC报告,2017Q4智能手机线上出货量,小米在中国和印度都是第一,在中国占到了26%,在印度占到了57%。

(来源:小米招股书)

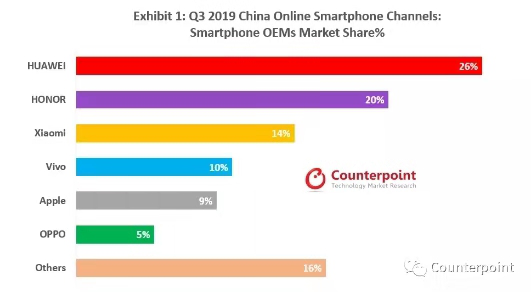

可惜的是,小米并没有将线上渠道的优势一直保持下去。在中国市场,据Counterpoint Research发布的《2019下半年中国智能手机市场总结及2020年展望》报告,2019年第三季度,中国线上渠道智能手机份额排名为,华为第一,占26%;荣耀第二,占20%;小米第三,占14%。

仅仅两年左右,小米在中国智能手机线上渠道,就从第一败退到第三,被华为和荣耀分别超过。

在印度,小米的线上优势也正在弱化。据Counterpoint Research,2019Q3,小米线上份额占到了38%,与2017Q4的57%相比,小米的份额也被分食不少。

小米的线上腹地遭遇入侵,核心源于在于其线上渠道“护城河”的消失。今时不同往日,在线上渠道越来越丰富,以及综合线上渠道影响力越发强大的作用下,竞争对手们的互联网玩法并不比小米差。

于小米而言,线上优势一旦消失殆尽,可能会给其份额和出货量带来毁灭性打击。而且目前来看,这种趋势已经让小米吃到了不少苦头,而且小米似乎找不到任何办法阻止或推迟其线上渠道优势的消失。

写在最后

改变商业世界中普遍低下的效率,是小米创业的初心。

小米9年,一步一个脚印,有过高光,也有过低迷,纵观中国互联网和智能手机行业,无论是成为全球最大的消费级IoT平台,还是四年就把智能手机做到全球第三,这些成绩衬托下的小米都相当璀璨。

但小米没有料到,在令人兴奋激动的上市新起点后,却是一段漫长、崎岖不堪的下坡路。在这段路上,小米的根基——智能手机业务,毫无征兆地产生了撕裂、震动、压迫,变得越来越危险。

对小米而言,这其实是一种致命的威胁。不论小米的其他生态产品如何勇猛,如何受到市场欢迎,长期来看,智能手机都是小米最值钱、最有价值、最不能放松的业务。

因为,智能手机是小米的AIoT战略的核心,是入口,是流量,也是连接。如果小米失去了智能手机的优势,那么小米的AIoT产品生态将面临崩塌的风险,成为别人刀俎下的鱼肉。

小米CFO周受资曾表示,手机是小米不能打输的仗。

可现在,这场仗小米处于极为不利的下风,不断失地后,小米必须尽快找到可以依靠的“救命稻草”。而5G和2020年,或许是小米手机最后的希望,小米不得不面对一场决定命运的仗,痛并无奈着。

文/金融外参记者史怡秋,公众号ID:jrwaican