11月14日晚,迅雷对外发布2019年第三季度未经审计财报。报告数据显示,迅雷第三季度的营业收入为4380万美元,相较于上一季度下滑了8.3%;净亏损达到了2460万美元,对比上一季度净亏损200万美元,亏损数值显著飙升。在财报发布后,迅雷盘前股价大幅下跌至10.84%,每股只有5.18美元。

往昔,迅雷对外宣称要做一家为用户提供最棒的多媒体下载体验的服务商。时任总裁邹胜龙放出豪言:“再给迅雷5年,我相信可以做到腾讯的规模。”可惜,时过境迁,迅雷早已风光不再。

命途多舛,迅雷陨落

迅雷诞生于2003年,因高速的下载服务火速蹿红,成为行业的焦点。公开资料显示,截止2006年8月底,迅雷在国内服务用户超1.1亿,装机量高达8000万台,占据超50%的下载份额,同时也是继QQ之后,中国互联网体量最大的客户端软件。

在公司初具规模之时,迅雷与大多数“玩家”一样,筹备上市攻入资本市场。不巧的是遇上资本寒冬,加之自身的版权问题限制,一度被列入美国电影协会的非法发行影片和电视节目黑名单之中,极大阻碍了迅雷的上市计划。

而后,迅雷清扫旗下涉嫌违规的产品签订正版保护协议。2014年中旬,迅雷终于得以在纽约证券交易所成功挂牌上市,证券代码为“XNET”,市值为10.3亿美元。上市之后本是苦尽甘来,迅雷却按着相反剧情演绎,不仅股价在走下坡路,风波也纷至沓来。

早些年,迅雷旗下的狗狗搜索迫于版权问题被关停。又有,主打高清影视的在线视频平台看看,陷入视频网站的烧钱营销战争,在土豆、优酷、爱奇艺等纷纷入场,视频版权竞争“烧钱”“战火”愈演愈烈的情况下,手上资金不足的迅雷不得不挥旗投降,以1.3亿美元将其出售给响巢国际,更名响巢看看。

2017年底,迅雷集团公司针对与子公司迅雷大数据的品牌冲突、利益冲突等一系列行为发布声明。子公司迅雷大数据却称“未收到集团任何违约通知”,还公开指责称迅雷发行的玩客币活动是一场非法集资的骗局,迅雷内部矛盾瞬间被激化,迅雷内部管理混乱、高层涉嫌违法等问题也就此暴露。

监管的步伐也紧随其后。迅雷旗下的玩客云在2018年中国互联网金融协会发布的《关于防范变相ICO活动的风险提示》中被点名,称以发行迅雷“链克(玩客币)”为代表,一种名为“以矿机为核心发行虚拟数字资产”(IMO)的模式值得警惕,存在风险隐患。

被监管点名之后,再加上币市整体不乐观,链克的市场价格骤然下跌,玩客云的销量也一路下滑。随后不久,玩客云又因大量用户举报产品质量问题陷入了舆论漩涡。接二连三的风波使得陈磊再也玩不动“玩客云”这场游戏了,于2018年9月向链享云公司售让链克、链克商城和链克口袋等业务,迅雷仅保留以及玩客云和基于玩客云网络的共享计算业务。

各方打击让迅雷元气大伤。据媒体公布的《2018年度市值暴跌企业统计》中显示,迅雷跌幅达50%,市值也从最初的10.3亿美元缩水至2.26亿美元,缩水额度高达8.04亿美元,折合人民币约56亿。

投身区块链,迅雷蜕变

PC流量红利消逝、移动互联网蓄势待发之时,各大平台都在纷纷转型寻路,迅雷也并无例外。只是,对PC端了然于心的迅雷,面对移动端的转型却乱了步伐,涉足游戏、直播到VR短视频、人工智能,甚至包括社交、图片工具等领域却都无疾而终。在转型这条路上,迅雷像只无头苍蝇,漫无目的地尝试,注定了结局是失败的。

2017年,陈磊上台高调喊出了“All in”区块链的口号,同时以共享计算的方式进军云计算领域。据知名市场研究公司Gartner的预计,全球区块链的商业增值到2026年将超过3600亿美元,而到2030年将激增至3.1万亿美元,这为陷入迷茫的迅雷指了条路子。

迅雷的财务数据显示,自2017年起,公司营业收入由2017年第一季度的3960万美元增长至2018年第一季度的7880万美元,其暴涨额度折合人民币近3亿元,并且一直保持着较高的增长速度,最高增速曾达到117.9%。其中,区块链归属的云计算业务板块贡献了超一半的营业收入。

得益于云业务的快速增长,迅雷长期萎靡的股价也开始有点起色。据媒体统计,迅雷的股价曾从6.11美元暴涨至23.98美元,涨幅达到292.5%。

迅雷乘热打铁,密集布局区块链。在产品方面,迅雷先后上线具备百万级TPS、秒级确认处理能力的“迅雷链”以及提供分布式云计算服务的星域云。官方资料显示,迅雷链应用已涉及医疗、环保、通信、溯源、生物技术、生活服务、出行、新零售等多个领域,星域云则与虎牙、爱奇艺、熊猫直播、bilibili、快手、人人视频、陌陌等企业都有合作。

在技术上,迅雷发布首个专为区块链而生的文件系统TCFS,解决了大文件上链存储难题,也让物联网、AI数据放上区块链成为可能。同时,还推出可追溯的隐私保护技术,通过环签名、零知识证明等加密算法对区块链上的数据进行加密保护;创新研发“DPoA+PBFT”双重共识算法,能够有效避免信息分叉或回滚。

此外,迅雷还将区块链的“火苗”蔓延至海外。迅雷链为泰国那黎宣大学管理的490 家医疗机构提供病历信息上链服务。基于迅雷链的解决方案,在保护患者隐私的前提下,进行信息互联和追溯,降低了不同医院之间数据互通和管理带来的难度。

迅雷在区块链方面如此动作频频,无不透露着陈磊攻下这一领域的决心,也似乎证明了这次他的抉择是正确的。不过,在区块链这个领域内,想要分一杯羹的可不只是迅雷自己。以阿里腾讯为代表的互联网巨头和以中信集团、平安集团为主的金融科技公司,都纷纷快马加鞭,进攻区块链。

奋勇出击,难掩不安

根据《2019上半年全球区块链专利排行榜》披露,仅在2019年上半年,迅雷的区块链专利申请量已经有74件,当前迅雷累计拥有专利数量达到115件,已超过腾讯、京东等大企业,位列全球排名第十一。另外,迅雷凭借着在云计算和区块链技术的“黄金段位”成功入榜2019年亚洲30家最佳科技公司榜单,并被媒体频频点赞。

迅雷乘坐着共享计算这只独木舟,在茫茫 云海之中摸索出了一条可行的路子。只是行至深处,隐患未解,难保迅雷的这艘独舟不翻。

一是,云业务增长趋缓。迅雷集团CEO、网心科技CEO陈磊表示:“公司业绩变化主要得益于云计算与其他增值服务收入的大幅增长。我们将继续扩大共享计算的规模,保持云计算业务的良好态势。”

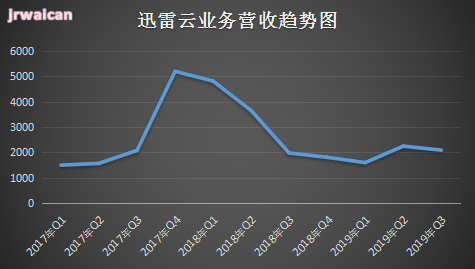

不过,翻开迅雷的财务数据发现,云业务发展势头并没有像陈磊所说的那般良好。迅雷云计算业务板块收入在2017年底呈现出井喷式增长,达到了5190万美元。2018年初开始急速下滑,于2019年第一季度降至最低,仅有1600万美元的收入,“玩客云”事件是造成此番状况的诱因之一。往后,该业务营收开始趋于平缓。

除此之外,迅雷涉足的云计算领域还面临着“诸侯纷争”的困境。

国际知名信息数据公司IDC发布的《2019年第一季度中国公有云服务市场跟踪报告》显示,在国内IaaS+PaaS市场,前十未见迅雷的身影,头部老大仍是阿里公司,其市场份额占据近半数。京东云、融信云等后起之秀,使得云赛道战况越发激烈,无疑对迅雷云服务扩充市场体量造成不小的压力。

二是,会员广告收入日渐萎缩。2017——2018这一年里,迅雷的用户数量一直游走于400万区间;用户数曾在2018年第三季度大幅降至340万人,环比减少了20%,累计流失了38万用户。在2019年第三季度内,迅雷的用户数量为380万,相较于去年同期变化不大,也无法与最初的1.1亿用户相提并论,增长几乎处于停滞状态。

用户削减带来的即是订阅服务和广告业务下滑的连锁反应。迅雷近三年的财务报表披露,会员订阅服务和广告业务的收入,分别从2017年Q1的2080万美元、380万美元下滑至2019年Q3的1920万美元、370万美元,两项业务缩水额度达到107.4%。

迅雷副总裁、下载事业部总经理段晖曾经表示:“用户数和营收是所有优秀的互联网企业得以茁壮成长的必备粮草。”然而,当前迅雷的用户好似沙子一般,尽管双手紧握也依然会从指缝中溜走。

迅雷会陷入如此窘境有迹可循,从下载工具产品起家,工具属性较强,用户粘性本就偏低,再者,相比其他竞争对手而言,平台的可替代性强,流量极易流失。升级产品、渠道下沉、出海挖掘新用户或是迅雷日后发力的方向。

未来形势严峻

在互联网行业内,高调进军区块链的企业,迅雷是头一个。虽然历经两年时光,迅雷区块链体系雏形显现,当下已具有“上链”的能力,但仍旧不能让人对迅雷成为区块链NO.1有十足的信心,原因主要有以下几点:

1. 高投入、难盈利

信誓旦旦“ALL in 区块链”的迅雷,自上市以来,它持续经营的业务长期处于亏损状态。公司财务报表显示,2014年公司整体亏损420万美元;2015至2017年,这三年间净亏损分别为1316万美元、2411万美元、3780万美元;2018年迅雷的净亏损更是扩增至4080万美元。

迅雷亏损幅度在2019年二季报中有所收窄,其净亏损降至200万美元,可惜势头未能保持,很快又陷入大幅亏损的泥潭。在2019年第三季度,迅雷的净亏损为2460万美元,亏损幅度同比大涨92%,环比上升35.4%。

迅雷将亏损原因归结为云计算业务的高额开销,研发支出便是一大影响因素。在迅雷财报当中,研发的占比接近半数,2018年至2019年第三季度期间,迅雷在研发方面的投入合计达到了13110万美元,折合人民币为9亿元之多。

相比阿里、腾讯在研发上每年均投注上百亿元人民币,迅雷的投入实在是量小力微。甚至是对比同为云计算领域后来者的京东,迅雷也显逊色。根据京东的财报披露,2019年前三个季度里,京东体系所属上市及非上市企业合计研发投入超130亿元。

知名机构IDC发布报告预测,在2018年至2022年期间,区块链支出复合年增长率(CAGR)为76%,总支出将在2022年达到124亿美元。而全球科技巨头IBM是最佳典例,公开数据显示,IBM每年在区块链项目上投入高达1.6亿美元。

各项数据折射出,迅雷这几年一直发力云计算和区块链等热门领域,但此业务毕竟是个新兴产业,技术体系等方面仍处于探索阶段,前期不断地注入资金是必然的,可何时才能实现盈利却是未知数。值得一提的是,迅雷曾对公开表示,公司未来会保持全力,在区块链技术与共享计算技术的融合发展上持续投入。不禁让人深思,高昂的研发费用对于造血能力不足的迅雷来说,还能坚持多久?

2. 高新技术人才紧缺

一项新兴技术研发的背后,除了具备先进的科研设备、可挪腾的资金,更关键是要有相关的技术人员,甚至是专门的团队才能够保证项目长期运转。

随着区块链的兴起,相关企业对区块链人才也是极度渴求。据领英数据显示,全球对于区块链相关技能人才的需求在2015年到2017年里增长了近19倍。但人才总量仍然比较少,在全球范围内,区块链人才总量仅相当于人工智能(AI)人才的2%左右。

在国内,相关行业人才缺口巨大。BOSS直聘研究院数据显示,截至2018年2月,区块链相关岗位占到互联网行业总岗位量的0.41%,专业区块链技术人才的供需比仅为0.15,只有人工智能供需比的四分之一。同样,亿欧《2018年区块链行业应用研究报告(上篇)》指出,从区块链职位招聘技能需求来看,超过80%的区块链相关职位对求职者的技能要求在三项及以上,其中,Go语言是职位要求频度最高的技能。

种种迹象都在表明,从中长期来看,区块链这一行业的人才相当匮乏,特别是复合型人才更为稀缺。这让迅雷招聘专业的技术人员犹如大海捞针一般,再加上各大互联网公司争夺人才的压力,想要引进优质人才可谓难上加难。正如迅雷集团高级副总裁、网心科技营销副总裁董鳕所说的,公司目前面临最大的挑战是缺人。

3. 尚未成型的技术监管

近段时间,网络媒体高频发布关于虚拟货币和区块链打假监管文章,旨在厘清区块链和虚拟货币的关系,揭露伪“区块链”骗局,提醒广大民众,谨慎对待区块链,理性投资。

普华永道《2018中国区块链(非金融)应用市场调查报告》显示,影响区块链技术发展最主要的因素是政策规范,其占比有61.5%。但是,目前国内仅公布了《区块链参考架构》等团体标准,针对智能合约、共识机制等基础性以及细分方向的标准还有待制定。

可见,我国区块链在法治层面的管理,仍需要一些时间去补充完善。这将考验着类似迅雷等区块链拓荒者们,在研究与应用区块链的同时,还需考虑如何与法律监管红线保持良好的距离。不仅如此,目前区块链行业还存在着用户体验度较差、与企业原有业务不易融合、数字身份信息碎片化、数据易泄露、用户难自控等疑难杂症也亟待解决。

结语

迅雷由下载服务起家,骨子里天生就具备开发互联网新产品的技术基因。在互联网发展早期,一大批和迅雷一样的掘金者们蜂拥而上,就算手里仅有一款好产品,也能借助互联网的东风迅猛成长,捕获大众成为“万人迷”。但若要长远发展,单靠一两个爆款产品是站不住脚跟的,良好的运营策略才是支撑一个企业存活下去的关键。企业没有清晰定位、管理不当便是造成迅雷如今这般“狼狈不堪”的根本原因。

前阵子,迅雷曾因“加快推动区块链技术以及发展”这一利好消息,其股价暴涨107.76%,创下上市五年来最高涨幅。只不过,如此“美景”仅是昙花一现。自从迅雷“缠上”区块链,伴随着区块链炒作热度,股价一直涨涨停停飘忽不定。影响力不复从前的迅雷,只能在暗流涌动的区块链赛道上蒙眼狂奔。

对于区块链这个“神秘”技术,人们对其认知正逐步回归理性。探索区块链的步伐不会停息,迅雷未来还将面临重重挑战,才能够促成这项技术实现大范围的推广与普及。

文/金融外参记者潘琼芳,公众号ID:jrwaican