北京时间11月4日晚,搜狐2019 Q3财报出炉。营收上,第三季度为4.82亿美元,同比增长9%,环比增长4%;亏损上,NON-GAAP下为1700万美元,同比下降26.1%,环比下降55.3%。

面对这份财报,资本市场反响出奇地好,搜狐盘前涨5.45%,当日市值创下近两月来的新高,超过了4.5亿美元。

营收涨、亏损收窄固然值得开心,可搜狐依然没有解除盈利重压的具体日期。当前的搜狐,的确离盈利越来越近,但总让人感觉“可望不可及”。

品牌广告:收入环比微涨,但未脱疲态

本季度搜狐的品牌广告收入为4600万美元,同比下降19%,环比增长5%。对于同比变化的原因,搜狐解释为“门户和视频广告收入下降”。进一步解读,整个广告行业的疲软是罪魁祸首,比如11月7日发布财报的百度,其Q3在线营销收入同比下滑9%,搜狐未能幸免并不意外。

至于环比增长的原因,搜狐未作出解释,但有两个主因,一是搜狐此前拿出的调整抗压措施起了作用,比如优化广告系统、吸引中小广告主;二是广告业有回暖之势,参考百度,其Q3在线广告收入环比上升6.2%。

虽然广告业行情远不比去年也是不可逆的事实,但环比增长意味着搜狐在最坏的情况中取得了相对好的结果。

在Q3电话会议中,张朝阳明确指出,汽车、IT行业增长压力比较大,而快消行业抗压能力比较大。不难看出,快消等行业广告需求依然旺盛,也是搜狐品牌广告业务收入贡献的一个重要来源。

这至少意味着,搜狐品牌广告业务没有那么不堪,只是还处在一个无法预测结束时间的行业疲软期中。

但坏消息是,这种增长趋势或许很难维持,在Q3财报中,搜狐对Q4品牌广告的收入预测在4000万美元到4500万美元间,即环比下降2%-13%。Q4已过半,作为搜狐唯一自营的业务,品牌广告收入依然面临很大的波动风险,甚至可能开启新一轮下行通道。

内容成本下降:“节衣缩食”效果可观

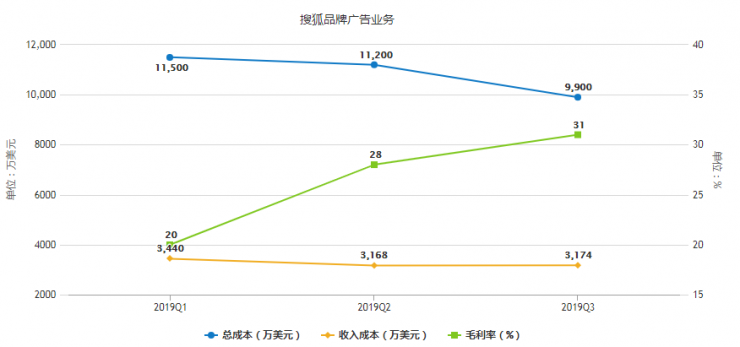

媒体和视频业务的巨大成本,一直是搜狐的痛。但Q3搜狐可以再松一口气。Q3品牌广告(媒体和视频)的总成本为9900万美元,环比下降11.6%;毛利率为31%,比Q2环比提升了3个百分点。进一步看,收入成本同比几乎持平,虽然搜狐未给出其中内容成本的具体变化,但财报中提到“视频内容成本降低”这一点足以说明问题。

Q3视频内容成本的继续下降,说明张朝阳和搜狐的长期努力是有效果的,也是正确的。

这其实主要得益于两点:第一,搜狐早先为视频业务设定的转型战略。今年7月,张朝阳提出要走长视频和自媒体的“双引擎策略”。在此之前,面对跌跌不休的股价,以及股东们的质疑和不信任,张朝阳曾多次强调要节衣缩食,要在内容成本上瘦身。

第二,搜狐在内容上的多元化尝试。今年6月,搜狐推出了社交应用狐友,试图为搜狐开启一个新的增长未来。社交内容的出现,一定程度上让搜狐调整了内容重心,不再完全以视频内容为唯一的投入方向,因此缓解了搜狐在内容投入上的压力。

视频内容成本一直是搜狐视频业务的烧钱大头,也是给搜狐盈利拖后腿的主要支出之一。在搜狐追求扭亏为盈的漫长修炼中,这也是一直挡在搜狐面前的一座大山。现在,搜狐作为愚公,正在慢慢地把这座山移开,视频和新闻业务的价值,也在搜狐一次次的“移山”中越来越明显。

游戏和搜索“大腿”越发粗壮

搜狐现在处在一个非常尴尬的境地,自己经营管理的媒体和视频业务亏得很惨,而不归自己管的搜狗(搜索)和畅游(在线游戏)却发展得非常好,实在是有点魔幻。

2019Q3,搜索及搜索相关广告收入为2.88亿美元,同比增长13%,环比增长4%;在线游戏收入为1.08亿美元,同比增长13%,环比增长6%。

搜狗在Q3财报中,是这样解释本季度收入的增长原因的:主要由于“拍卖式点击付费服务”的增长,Q3该服务比例占到88.7%,而去年同期为82.7%。简单来说,平均单价更高的点击服务受到了更多广告主的欢迎,从而促成了Q3收入的显著增长。

面对疲软的广告业,搜狗逆势上行,达到了“高于行业平均水平的增长”,一方面基于部分行业广告需求的季节性上扬,在电话会议上,搜狗CEO王小川提到,Q3较多的假期促成了教育、游戏、旅游、培训等行业广告需求的增长,另一方面则基于搜狗推荐引流机制的显著效果,比如搜狗的移动键盘。

游戏业务上,畅游在Q3财报中反复提到“业绩超出预期”,并为超出预期给出了如下原因。第一,新游戏的推出以及促销,第二,老游戏表现稳定,甚至有小幅环比增长。

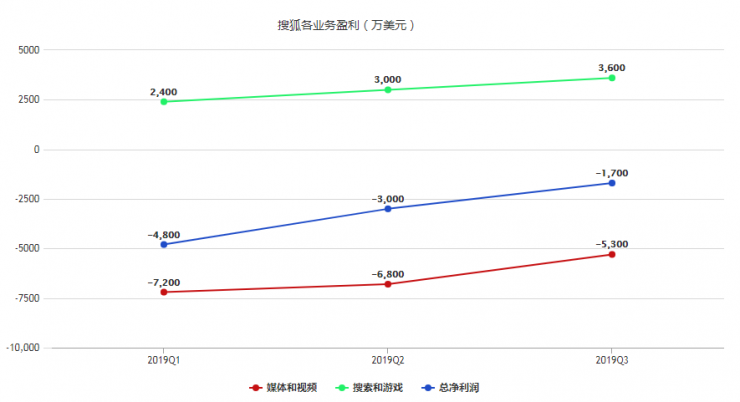

综合Q3搜索和游戏的表现,其为搜狐带来的总净利润为3600万美元,环比Q2的3000万美元增长20%。基于它们带来的利润贡献,搜狐的净亏损被拉低到1700万美元,大幅收窄。

如果没有它们,搜狐自己将拖着5300万美元的巨大亏损,尽管也有收窄,但依然是个令投资者大失所望的数字。

很明显,搜狐的这两条大腿是越来越强壮了。

对盈利时间松口

在Q2财报沟通会上,张朝阳曾扬言若是按照现有减亏速度,搜狐可能将在四季度实现盈利。但赤裸裸地数字总是会让人产生摇摆,尽管Q3的减亏结果比Q2还要可观,Q3环比减亏1500万美元,Q2环比减亏400万美元,但张朝阳在Q3财报电话会议上却意外地松口了,认为“可能一两个季度就能盈利”。

可以肯定,张朝阳对盈利时间判断的依据,依然没有发生变化,一边是搜狐自营业务的减亏,另一边是搜狗和畅游的盈利。可张朝阳又把预期往后推了一个季度,原因是什么?

只会来自两方面,要么是张朝阳对搜狐集团在Q4的表现没有十足的信心,想要给自己和搜狐留下一定余地。毕竟张朝阳对目前宏观经济的看法是存在许多不确定性,搜狐最近的几份财报里都有提这一点。

要么是Q3季度搜狐三块业务的表现没有达到张朝阳心中的真实预期。虽然客观来看,搜狐Q3总体表现已经很不错,且张朝阳提到“表现已经超出我们的预期”,可真实的预期究竟在什么水平,只有张朝阳自己心里清楚。

当然,预期都是说给投资者听的,信不信、对不对,判断权在投资者手上。不过可以确信,在搜狐真正盈利之前,投资者恐怕还是多会以观望为主,搜狐的股价和市值并不会有什么显眼的提升,搜狐将继续在低位徘徊。

扭亏隐患尚存

以Q3财报的表现来看,张朝阳对于延迟盈利时间预期的说法可以说很保守了。可要真的给搜狐算算命,恐怕张朝阳还真的一语成谶,搜狐的盈利时间可能还要向后推一个以上的季度。

Q3财报中,影响搜狐盈利的隐患主要有以下两点。

第一,畅游的盈利反弹。Q3财报中,畅游给出了Q4预期,在线游戏收入在0.95亿美元至1.05亿美元,环比Q3的1.08亿美元,下滑2.8%-12%;NON-GAAP净利润在2700万美元至3200万美元,环比Q3的3400万美元,下降5.9%-20.6%。

畅游的盈利对搜狐至为关键,目前依据畅游的预期,Q4盈利如果出现下滑,必然会影响到对搜狐净利润的贡献,即便搜狐在视频和媒体上扭亏明显,那真正盈利的概率也会被拉下去。

第二,品牌广告收入成本的上涨。Q3内容成本虽然降了不少,但涵盖内容成本的收入成本却没有下降,甚至还有轻微地上涨,这意味着,除内容成本外,其他收入成本出现了一定程度的上升。

这或将成为Q4收入成本上升的一个隐患。尽管品牌广告的收入在过去几个季度增长比较稳定,但成本也是决定品牌广告亏损规模的关键项之一,如果搜狐没有控制好内容外的其他收入成本,那这将拖累Q4的品牌广告净亏损,给搜狐扭亏增加压力。

综上,尽管搜狐过去几个季度的发展节奏都在张朝阳的计划之中,但所有的一切都是指向那个非常简单的目标——扭亏。目前来看,Q3财报应该能让张朝阳小小地松一口气,搜狐和张朝阳,正在无限接近那个触手可及的目标。

但当搜狐无限接近那个设想了许久的目标时,更应该保持紧绷,不可放松。而在搜狐盈利后,等待搜狐的将是下一个令人窒息的考验:能否回到五年前的盈利能力。认知到错误并积极改正的张朝阳,还要带着搜狐走上另一段漫长的爬坡之路,不能喘息。

文/金融外参记者史怡秋,公众号ID:jrwaican