出品 | 科技

作者 | 梁昌均

3月28日晚间,小鹏汽车的发布去年及第四季度财报显示,其去年实现营收209.88亿元,同比增长259%,系首次超过200亿元;净亏损48.63亿元,同比增长78%。小鹏去年第四季度实现营收85.56亿元,同比增长200%;净亏损12.87亿元,同比增长近64%。

今年以来,小鹏汽车交付量继续增长。今年1月和2月,小鹏交付量分别达到12922辆、6225辆,各自同比增长115%、180%。小鹏还预计,今年第一季度交付量为33500-34000台,同比增长约151%至155%;对应营收72亿元至73亿元,比增长约144%至147%。

蔚来此前预计,今年一季度交付量为2.5-2.6万辆,同比增长24.6%至29.6%;收入将在96.31亿元至99.87亿元,同比增长约21%至25%。理想则预计,今年第一季度交付量为3万至3.2万辆,同比增长138%至154%;收入88.4亿元至94.3亿元,同比增长147%至164%。

如此来看,小鹏有望在今年一季度继续在造车新势力中排名第一。不过,小鹏今年也将面临电池等成本问题。在昨日晚间的财报业绩电话会上,小鹏汽车董事长&CEO何小鹏表示,今年会与供应商联手增强在电池短缺问题的防控能力,相信会在1-3个季度左右,材料价格会有一定变化,最终有能力更好地控制电池成本。

3月28日收盘,小鹏汽车港股跌3.35%,报103.8港元,相加165港元的发行价已跌去37%,市值为1778亿港元。小鹏美股最新交易日,盘中由涨转跌,截至收盘微涨0.3%,报27.13美元,市值为232亿美元。

越卖越亏,毛利率在第一梯队垫底

去年全年,小鹏汽车交付量增长强劲,具体为98155辆,在造车新势力中位居第一,同比增长263%,增速是2020年的两倍多。去年四季度交付量为41751台,环比增长63%,同比增长222%。

在未来很长一段时间内,小鹏P7仍将会是主力车型。何小鹏在昨日晚间的财报业绩电话会上就表示,今年小鹏汽车将冲击P7单月销量突破一万辆的目标。

截至2022年2月28日,小鹏智汽车累计交付量超过157000辆,而P7累计交付量超过85000辆,占比超过一半。从去年来看,小鹏P7交付量为6.06万辆,同比上升302%,占全年总交付量近62%;其中去年第四季度,小鹏P7交付量为21342辆,占比达51%,而P5交付量为7621辆,占比仅为18%。

从中也可以看出,虽然小鹏卖车销售强劲,从而带动营收翻倍增长,但每卖出一辆车就基本亏损近5万元,小鹏盈利仍面临巨大挑战。

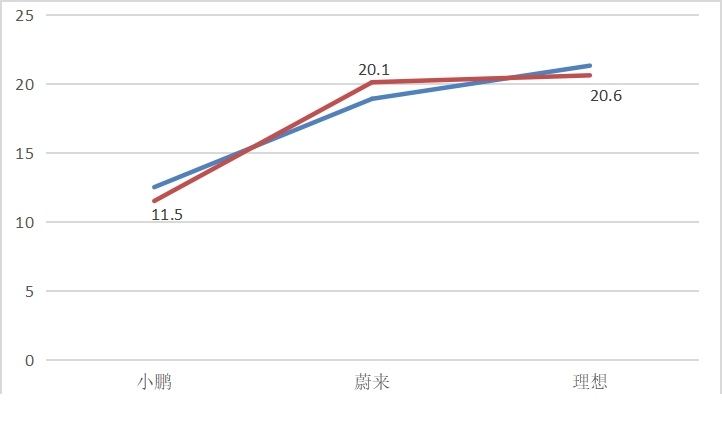

去年全年,小鹏毛利率为12.5%,同比增加7.9个百分点;汽车利润率(即汽车销售毛利占汽车销售收入的百分比)为11.5%,而上一年度为3.5%,利润率的同比增长主要是由于材料成本降低、产品组合改善以及规模经济推动的制造效率。

具体到第四季度来看,小鹏2021年第四季度的毛利率为12%,而2020年同期为7.4%,2021年第三季度为14.4%。期内汽车利润率为10.9%,2020年同期为6.8%,2021年第三季度为13.6%,环比下降主要归因于产品组合的变化。

对比来看,小鹏汽车无论是毛利率还是整车毛利率均要远低于同处于造车新势力第一梯队的蔚来汽车和理想汽车。这在很大程度上一方面反映出不同车企在费用成本上的控制能力,另一方面也可以看出这些企业由于品牌定位差异而体现出的市场定价权能力。

数据显示,理想2021年的毛利率为21.3%,同比提升4.9个百分点;其中车辆毛利率为20.6%,同比提升5.2个百分点。蔚来汽车去年毛利率则从上一年的11.5%增长到18.9%,汽车利润率为20.1%,相较上一年均提升提升7.4个百分点。

电池供应不足,成本会在1-3个季度控制

“今年新能源汽车厂商面临三大挑战:一是材料(主要是指电芯);二是芯片,此前我们预计2022年下半年缺芯状况可能会得到缓解,不过今年上半年非但没有缓解,还进一步恶化;三是今年中国疫情的变化。”何小鹏此前在媒体采访时表示。

与业内其它企业类似,小鹏也面临成本困扰,何小鹏此前就称动力电池涨价超乎想象。在此次业绩交流上,何小鹏也坦言,去年遇到了一些交付问题,公司订单中磷酸铁锂的比例很大,但是最终交付的只是比较小的比例。而去年多款车型大卖但交付速度很慢,主要是电池的供应不足,小鹏会通过和供应链的合作在今年解决这个问题。

相较蔚来等相对单一的电池供应商,小鹏的供应商相对多元。据了解,目前小鹏汽车与几家主要的电芯供应商均保持有合作,包括宁德时代、亿纬锂能、中创新航、欣旺达等主流动力电池公司。

何小鹏表示,选择多家电池合作伙伴对小鹏的价值很大,今年小鹏会与供应商联手,增强在电池短缺问题的防控能力。虽然材料成本上涨非常快,但是他相信1-3个季度左右,材料价格会有一定变化。在此期间,小鹏会和电池供应商配合,最终有能力更好地控制电池成本。

受上游原材料价格持续大幅上涨影响,小鹏汽车在3月18日发布涨价函,将旗下三款主力车型进行提价,涨价幅度1.01-2万元不等,此次价格调整将于3月21日零时起生效。

对于小鹏汽车的涨幅问题,何小鹏表示,“没有太关注友商涨价的幅度多少,电池的规模越大,涨价的比例会越高,和成本直接相关。我认为涨得太少的(车企),可能有一些新的方法能够覆盖涨价的成本,但对于小鹏来说,这是我们自己认为比较合适的数据。”他透露,今年会将主要的产能放到更高毛利的车型上去。

在销售扩张方面,截至2021年底,小鹏销售网络共运营357家门店,覆盖129个城市;充电桩已扩展到772个,覆盖全国308个城市,提供更全面的充电网络。

这背后也是小鹏持续的费用增长。去年在销售、一般和管理费用上花去53.05亿元,同比增长近82%,主要用于支持车辆销售的营销、促销和广告费用增加,以及扩大销售网络和相关人员成本,以及向特许经营店收取佣金。

何小鹏表示,未来新车型的毛利率,包括G9以及公司整体的毛利率将会结构性改善,公司的中长期目标是将整体毛利率提升到25%以上,并且在规模效应和经营杠杆的帮助下,各项费用率将会持续下降。

即将推出城市NGP,RoboTaxi业务年内落地

在财报电话会上,小鹏还透露了智能驾驶的进展。据何小鹏介绍,小鹏汽车XPILOT3.5的核心功能城市NGP的研发进展顺利,在获得相关主管部门的审批后,计划于今年二季度末在首批城市推出城市NGP。

同时,小鹏汽车计划在2023年正式推出XPILOT4.0,实现高速和城市内全场景的智能辅助驾驶,2023年至少有4款车型支持XPILOT4.0,并将逐步统一小鹏汽车新车型的智能辅助驾驶硬件和软件平台。

据介绍,XPILOT4.0将具备508TOPS ECU算力,800万像素前视双目摄像头和高度集成域控制器。同时,何小鹏称,小鹏汽车将在2026年完成向无人驾驶的过渡。

在后续车型研发方面,何小鹏介绍,小鹏汽车将在2023年推出两个全新车型平台及其首款车型,分别是C级车平台和B级车平台,新平台会继承和发展小鹏持续领先的美学设计能力、电动化和智能驾驶能力,以及先进制造工艺,并将帮助小鹏汽车获得极强的成本控制能力,从而在增长潜力巨大的中高端市场覆盖更广泛的用户群体。

此外,小鹏此前提出的RoboTaxi业务也将在今年进行落地。何小鹏在此次业绩电话会上透露,小鹏汽车将于今年四季度在小鹏G9上开展Robotaxi测试运营。据了解,小鹏去年11月亮相的第四款车型G9将于今年第三季度开启交付。

小鹏在过去几年持续加强研发投入力度,去年全年研发投入达41.14亿元,同比增长138%;其中第四季度研发费用为14.51亿元,同比增长216%,环比增长15%,增长主要是由于研发人员的扩大导致员工薪酬增加,以及与开发新车型以支持未来增长相关的费用增加。

截至2021年底,小鹏现金及现金等价物、限制性现金、短期存款、短期投资和长期存款为435.44亿元,这也将为后续持续的销售网络扩张、车型开发、技术研发等提供资金支持。